Finansiell information 2014

Förvaltningsberättelse

Styrelsen och VD för Destination Uppsala AB får härmed avge sin årsredovisning för år 2014.

Verksamheten

Bolaget har till ändamål att genom varumärkesprofilering av Uppsala, samt marknadsföring, affärsutveckling och försäljning inom områdena affärsturism, evenemang och privatturism vara ett strategiskt verktyg för tillväxt, ökade intäkter och sysselsättning inom besöksnäringen i Uppsala kommun.

Bolaget ägs av Uppsala kommun, Regionförbundet Uppsala län, Uppsala Universitet, SLU, företag och institutioner i Uppsala län.

Väsentliga händelser under 2014:

- Projektet Fredsåret genomfördes på uppdrag av Uppsala kommun

- En ny destinationsstrategi (Strategi för Besöksnäringen) togs fram som ett led i arbetet med det nya Varumärke Uppsala

- Ansvaret för ekonomihanteringen av Världsklass Uppsala delegerades till bolaget

Resultatutveckling under de tre senaste åren

Resultatdisposition

Till bolagsstämmans förfogande står:

Styrelsen föreslår att den ansamlade förlusten behandlas enligt följande:

I anspråktagande av reservfond för täckning av ansamlad förlust: -208 729

Överförs i ny räkning: 0

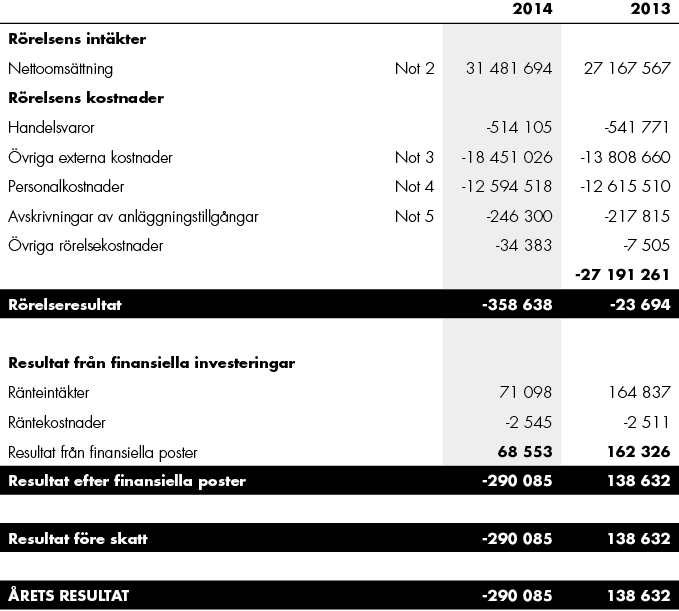

Resultaträkning

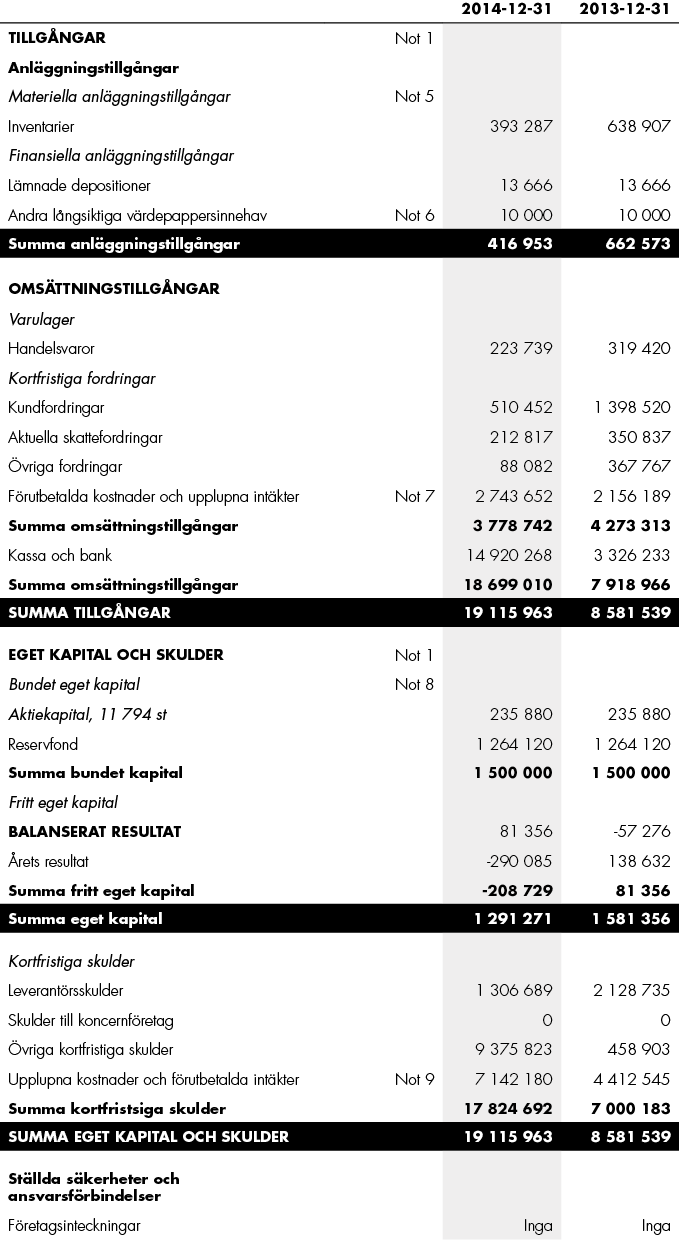

Balansräkning

Noter

Not 1 Redovisningsprinciper

Fr.o.m. räkenskapsåret 2014 upprättas årsredovisningen med tillämpning av årsredovisningslagen och Bokföringsnämndens allmänna råd BFNAR 2012:1 Årsredovisning och koncernredovisning (K3). Tidigare tillämpades årsredovisningslagen och Bokföringsnämndens allmänna råd förutom BFNAR 2008:1 (K2) och BFNAR 2012:1 (K3). Övergången har gjorts i enlighet med föreskrifterna i K3s kapitel 35. Övergången har inte medfört några förändringar i redovisade poster eller belopp.

Tillgångar och skulder har upptagits till anskaffningsvärdet där inget annat anges.

Inkomstskatter

Redovisade inskomstskatter innefattar skatt som skall betalas eller erhållas avseende aktuellt år samt justeringar avseende tidigare års aktuella skatt. Skatteskulder/-fordringar värderas till vad som enligt företagets bedömning skall erläggas till eller erhållas från skattemyndigheten.

Anläggningstillgångar

Materiella anläggningstillgångar avskrivs systematiskt över den bedömda nyttjandetiden. Inventarier skrivs av över 5 år.

Tjänsteuppdrag

Tjänsteuppdrag till fast pris redovisas i enlighet med inkomstskattelagens bestämmelser. Inkomster och utgifter från uppdrag till fast pris redovisas under uppdragets löptid som pågående arbeten i balansräkningen och resultatredovisas först då uppdraget slutförts.

För tjänsteuppdrag på löpande räkning redovisas inkomsten som är hänförlig till ett utfört tjänsteuppdrag som intäkt i takt med att arbete utförs och material levereras eller förbrukas.

Leasingavtal

Samtliga leasingavtal där företaget är leasetagare redovisas som operationell leasing (hyresavtal), oavsett om avtalen är finansiella eller operationella. Leasingavgiften redovisas som en kostnad linjärt över leasingperioden.

Varulager

Varulagret värderas enligt inkomstskattelagens bestämmelser till det lägsta av 97 procent av anskaffningsvärdet och nettoförsäljningsvärdet. Anskaffningsvärdet fastställs med användning av först in, först ut-metoden (FIFU).

Kundfordringar och övriga fordringar

Fordringar redovisas som omsättningstillgångar med undantag för poster med förfallodag mer än 12 månader efter balansdagen, vilka klassificeras som anläggningstillgångar. Fordringar tas upp till det belopp som förväntas bli inbetalt efter avdrag för individuellt bedömda osäkra fordringar.

Nyckeltalsdefinitioner

Soliditet

Eget kapital och obeskattade reserver (med avdrag för uppskjuten skatt) i förhållande till balansomslutningen.

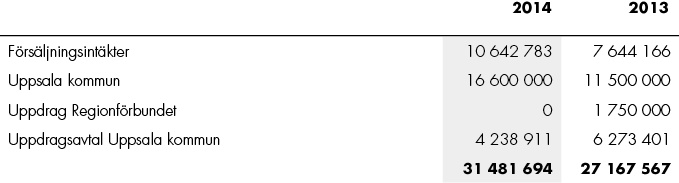

Not 2 Nettoomsättningens fördelning

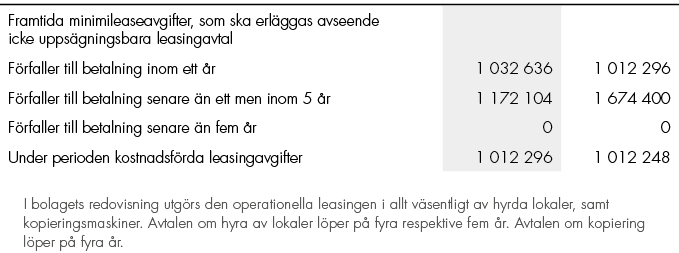

Not 3 Operationella leasingavtal

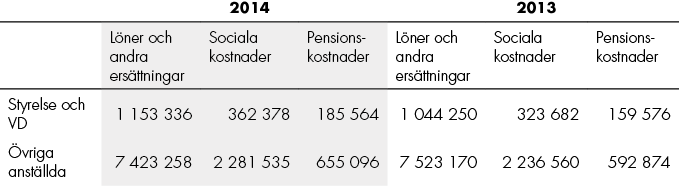

Not 4 Medelantalet anställda

Löner, andra ersättningar och sociala kostnader

Styrelseledamöter och ledande befattningshavare

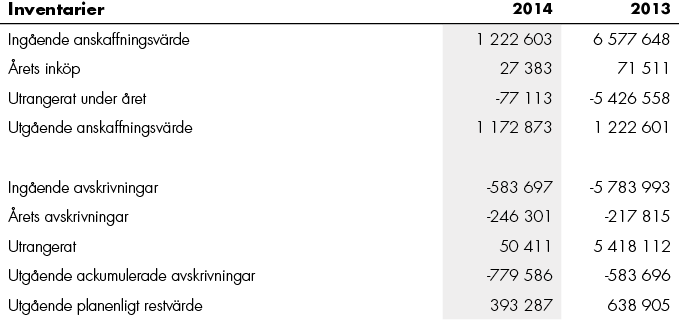

Not 5 Materiella anläggningstillgångar

Not 6 Andra långsiktiga värdepapperinnehav

![]()

Not 7 Förutbetalda kostnader och upplupna intäkter

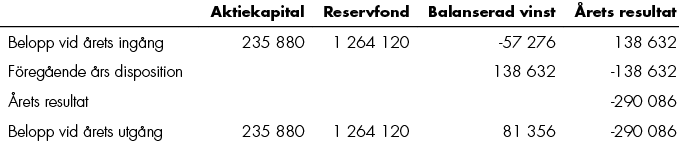

Not 8 Förändring av eget kapital

Not 9 Upplupna kostnader och förutbetalda intäkter

{kind=link}

{kind=link}